最近圈子里的老韭菜都在聊存款代币,什么stETH、rETH、LRT的,很多人一上来就被这些缩写吓退了。其实说白了,区块链存款代币就是你存进协议的资产凭证。今天咱们就用最接地气的方式,把区块链存款代币是什么?一文详细搞清楚区块链存款代币这事儿掰扯明白,后面还会讲到怎么用它多挣点收益,全是我自己操作过的实在经验。

区块链存款代币,说白了就是一张能生息的“存单”

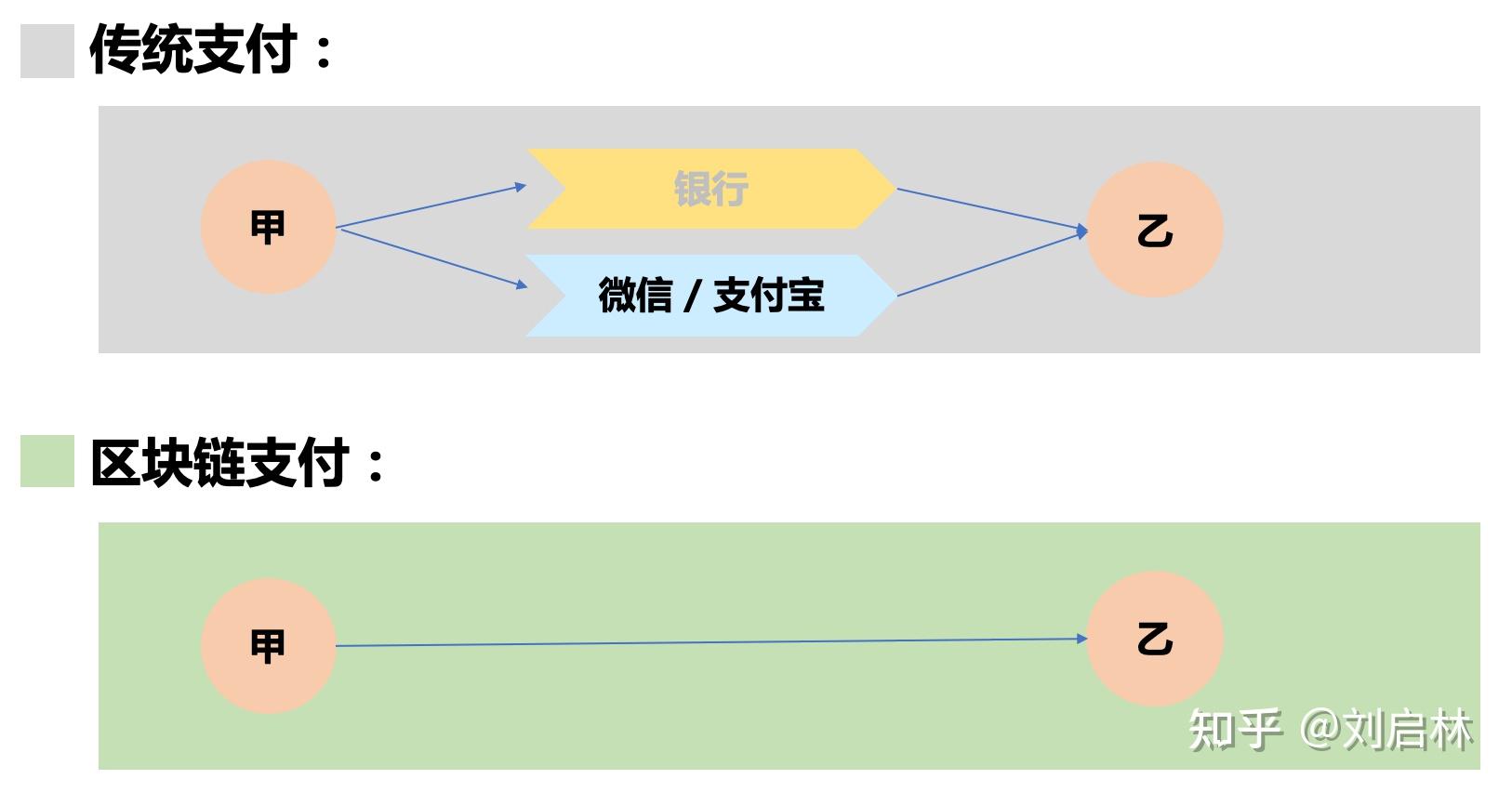

咱们先从根儿上捋一捋。你在银行存钱,银行给你一个数字余额,证明你在这放了多少钱、能拿多少利息。区块链里的存款代币逻辑几乎一模一样,只是把银行换成了智能合约。假设你把10个ETH存进Lido这个协议,它立马铸出10个stETH打到你钱包,这个stETH就是存款代币。它代表了你的本金以及随着时间自动累积的质押收益。我刚开始碰这东西的时候特别懵,以为1个stETH永远等于1个ETH,结果换的时候发现价格是浮动的,后来才懂,那多出来的部分其实就是累积的利息,类似于利息折现到本金里了,这就是存款代币的核心价值:既保留了流动性,又把收益写在了代币数量上。这种玩法彻底改变了“钱锁定期只能干等”的旧规则,让你的资产在生息的同时还能到处参加其他活动。

刚入门别着急,先搞清存款代币的两种基础赚法

很多朋友一上来就想搞套利、再质押,但我真心建议新手先把基础玩法吃透。第一种最简单,就是单纯持有存款代币等升值。以stETH为例,你持有的stETH数量会自动反映质押收益,可能一天看不出变化,但放个把月,你会发现同样的stETH能换回更多的ETH了,这就是所谓的“余额会自己涨”。第二种是拿存款代币去做流动性挖矿。比如把stETH和ETH配对放进Curve或者Balancer的池子,既能赚交易手续费,又能拿到平台奖励代币。我自己第一次试的时候,冲进去挖了三天就高兴得不行,结果忽略了无常损失,当ETH单边上涨时,池子里的stETH比例被动调高了,最后虽然奖励不少,但换回ETH时少赚了一截。当时心想:这哪是DeFi,简直是高数考试。所以提醒各位,玩存款代币一定要算清总收益,别光看挖矿的年化,带着脑子控制好仓位才是关键。

把钱放进存款代币之前,你必须知道的三个避坑要点

没有只赚不赔的生意,我踩过的坑真能写本书。第一,智能合约风险。存款代币背后是复杂的代码,万一协议被攻击,你的存款代币可能直接归零。去年某个收益聚合器出事后,我身边有朋友几万U的存款代币变成空气,教训极其惨痛。所以我现在的原则是只玩经过多家审计、跑了一年以上且TVL排名靠前的老牌协议。第二,脱锚风险。存款代币理论上和底层资产1:1锚定,但是极端行情下会脱锚。比如以太坊上海升级那会儿,市场上大量stETH被砸盘抛售,一度产生好几个点的折价,不少人恐慌割肉,结果后来很快又回去了。第三,再质押的连环爆雷风险。现在EigenLayer带火了LRT(流动性再质押代币),有人把stETH又存进去换一个eETH,再拿eETH去另一个协议搞收益,杠杆叠了好几层。收益确实诱人,但其中只要一环出问题,整个多米诺骨牌就倒了。我自己只敢用不超过总仓位10%的资金玩这种套娃,每叠一层都要清楚它的清算线和潜在罚款机制。新人的话,老老实实拿住头部协议的存款代币,已经能跑赢绝大多数人。

区块链中的代币是啥意思?跟存款代币到底怎么区分

经常有人后台问我:“区块链里的代币到底指什么,存款代币是不是一种特殊的代币?”没错,区块链中的代币可以理解成一种在已有公链上发行的数字权益证明,它不像比特币、以太坊那样需要自己搭一条链,而是直接借用别人的基础设施。代币种类繁多,有治理代币、功能代币、NFT,存款代币就是功能代币里的一个细分。它的特殊之处在于,其发行和销毁都和用户的存款行为强绑定,你存资产就铸造,你赎回资产就销毁,永远反映底层价值+时间收益。举个直白例子:治理代币像公司投票权,让你参与决策;存款代币更像定期存折,只不过这个存折不仅能收利息,还能随时在二级市场卖掉。搞懂这个分类,以后看到各种花里胡哨的新币就不会一头雾水了。

代币储存有啥用?别再让资产在钱包里睡大觉

说到“代币储存有啥用”,这真是每个持币人都该深思的问题。如果你只是把买来的ETH、稳定币静静躺在冷钱包里,那它们除了等涨价,不会给你多生一分钱。而一旦你把它们变成存款代币,就等于自动开启了计息模式。比如把USDT换成某个借贷协议的存款代币cUSDT,或者换成质押协议的sUSDT,你的钱包余额就会自己往上涨。而且这些存款代币还能再转移到其他DeFi协议里做抵押、借出稳定币去套利,形成钱生钱的闭环。我现在基本不会让主流币闲置超过24小时,哪怕暂时没找到好标的,也会先存成存款代币吃保底收益。当然,不要为了那多出来的一两个点利息去冲不知名小项目,安全永远第一。记住,会移动的钱才叫资产,躺平的只是数字。

喜欢

喜欢  高兴

高兴 鬼脸

鬼脸 呵呵

呵呵 无聊

无聊 伤心

伤心