说实话,第一次看到“数字港元eHKD完成代币化物业抵押担保贷款测试”这消息时,我也觉得有点科幻。但香港金管局确实带着几家大银行跑通了整个流程,月底就要递交正式的试点计划书了。不是画饼,是实打实落地走了一步。今天咱们就抛开那些看不懂的白皮书,用自己人的话聊聊这到底是怎么回事,对你手里的资产有没有影响。

eHKD物业代币化抵押贷款到底怎么玩?

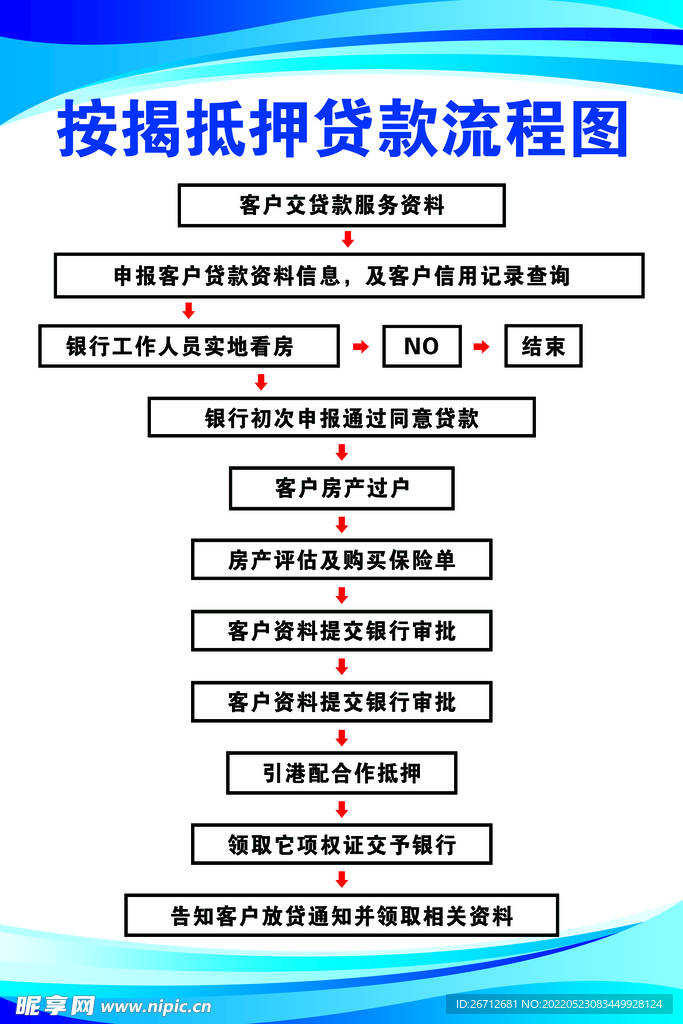

简单说,就是把你的房子变成一串链上代码。比如你在香港有一套物业,以往想抵押贷款得签一堆纸质合同、跑银行、等审批,没有两三周下不来。这次数字港元eHKD的测试里,物业产权被“代币化”成一个数字凭证,直接在合规区块链上锁定、抵押、放款。整个过程最快能缩短到一天,甚至部分环节可以自动执行。参与试点的某大行内部人员向我透露,他们在测试网上完整模拟了抵押登记、估值、放款和赎回,智能合约自动计算利息并划转资金,没出现重大漏洞,所以月底递交试点计划书时底气很足。

2026试点计划有啥看点?普通散户能蹭到红利吗

目前透出的风声中,2026试点计划会先开放给合资格机构和高净值投资者,但后续大概率会扩展至中小业主。有几个硬核细节值得留意:第一,试点物业类型不光覆盖住宅,还包括商铺、写字楼,所以做生意的朋友以后可以用代币化铺位快速周转资金;第二,抵押率参照传统银行标准,但放款速度更快,利率可能更弹性;第三,所有操作都记录在跨银行联盟链上,透明度比以前高了不止一个档次。不过我也专门问过合规圈的朋友,散户想直接拿房子换eHKD去炒币短期基本没戏,因为监管叠了三层KYC和反洗钱机制,主要目的是盘活存量资产而不是加杠杆赌方向。

上手避坑指南:这些雷我先替你踩了

虽然测试很顺,但有几个容易踩坑的地方必须说。一个是对私钥保管的要求高到离谱。以前你忘了银行密码还能柜台重置,代币化资产一旦私钥丢了,理论上房子都赎不回来,等于把命放在助记词上,务必用硬件钱包分片备份。另一个是链上估值频率问题,如果币价波动大,抵押物价值锚定可能触发智能合约自动平仓,不像传统银行那样还能电话协商宽限,必须预留充足保证金。还有个最容易被忽略的――试点期间的法律衔接还没完全弄完,虽然月底递了试点计划书,但在正式条例出台前,部分环节仍依赖传统法律框架兜底,处置抵押物时可能遇到双轨并行的麻烦。

eHKD物业代币化抵押贷款到底靠谱吗?真能信得过?

这是后台私信被问爆的问题。我的看法是:技术层面真的很能打,几个参与银行都是实打实地把链上核心系统跑了一遍,不是PPT。但信用层面要分开看,eHKD本身由金管局背书,汇率1:1锚定港元,这点和稳定币有本质区别,跑路风险为零。不安定因素主要集中在市场价格预言机和跨链桥安全上,测试环境偶发过喂价延迟,这在极端行情下可能导致清算紊乱。所以靠谱是靠谱,但目前只适合能承受技术迭代风险的人尝鲜,不建议小白把唯一住房丢进去试水。等试点计划书批下来,正式沙盒环境开放后,先拿小资产跑一圈熟悉流程,再决定要不要押重注。

喜欢

喜欢  高兴

高兴 鬼脸

鬼脸 呵呵

呵呵 无聊

无聊 伤心

伤心